Analisi economico-finanziaria dei gestori del Servizio di Nettezza Urbana in Umbria

Al fine di verificare l’adeguatezza delle tariffe del Servizio di Nettezza Urbana è opportuno valutare, oltre alla struttura dei costi e dei ricavi, anche alcune caratteristiche dei gestori del servizio nei diversi ATI in modo tale da comprendere se gli stessi si trovino o meno in condizioni di equilibrio economico-finanziario o se siano a rischio di insolvenza nel breve periodo. A tal riguardo saranno esaminati una serie di indicatori economico-finanziari dei gestori e verranno effettuati una serie di confronti tra ambiti. In particolare saranno forniti per ognuno dei gestori alcuni indicatori patrimoniali, economici e finanziari.

I dati di bilancio sono stati tratti dalle visure camerali che è stato possibile ottenere tramite Telemaco.

Nell’analisi che segue sarà fornita innanzitutto l’analisi dei ricavi e dei costi, che include anche un focus sui ricavi e i costi unitari[1], con il livello di dettaglio permesso dai dati disponibili in Nota Integrativa e, successivamente, si forniranno i principali indicatori di gestione.

In Umbria i gestori del servizio integrato dei rifiuti urbani in qualità di società pubbliche, miste o private, affidatari diretti o convenzionati per segmenti del servizio sono 10, suddivisi tra ATI come segue:

- ATI 1 – SO.GE.PU. S.P.A., E.S.A. S.P.A. ECO SERVIZI APPENNINO e GE.SE.CO snc di Viventi Luciano & C;

- ATI 2 – GESENU S.P.A, ECOCAVE S.R.L, S.I.A. SOCIETA’ IGIENE AMBIENTALE S.P.A. e TRASIMENO SERVIZI AMBIENTALI (T.S.A.) S.P.A;

- ATI 3 – VALLE UMBRA SERVIZI S.p.A;

- ATI 4 – ASM TERNI S.P.A e COSP TECNO SERVICE SOC.COOPERATIVA.

In realtà dal 1 Aprile 2017 è operativo l’AURI quale ente dell’unico ambito ottimale regionale per i rifiuti, quindi il riferimento agli ATI si utilizza unicamente per il fatto che l’analisi effettuata nel presente rapporto di ricerca è relativo agli anni 2015 e 2016.

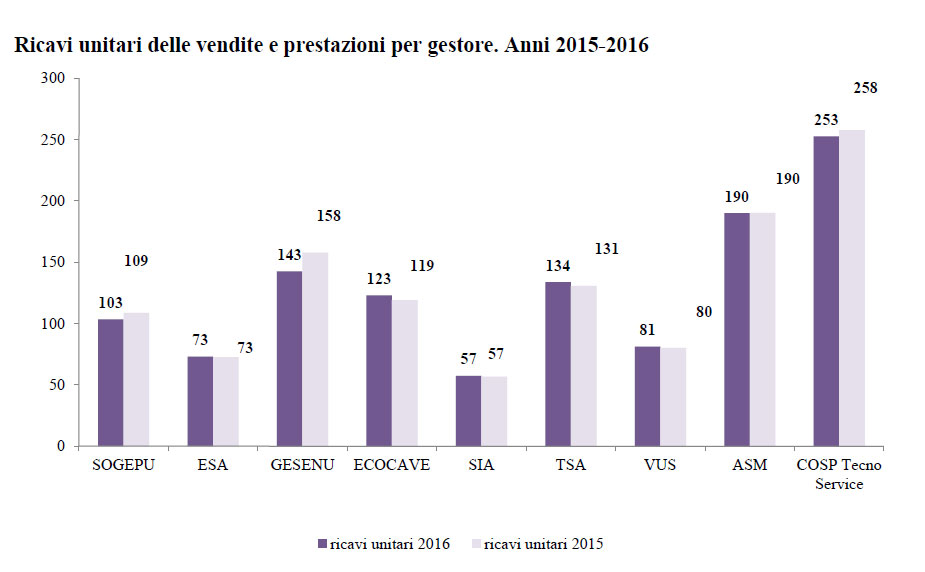

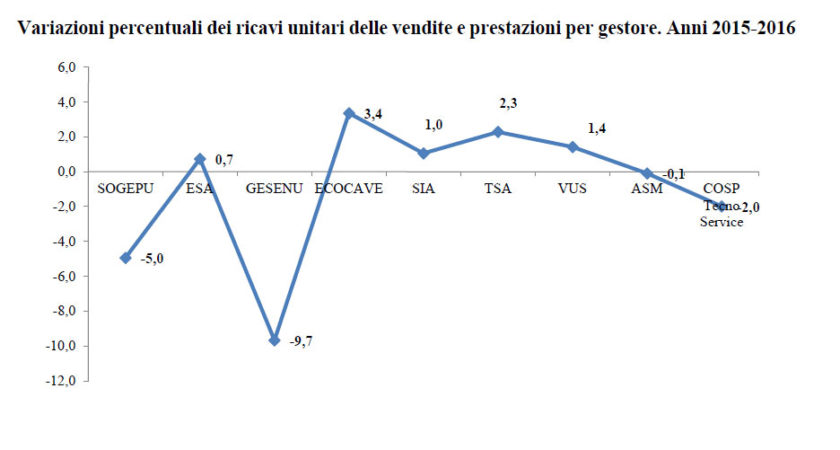

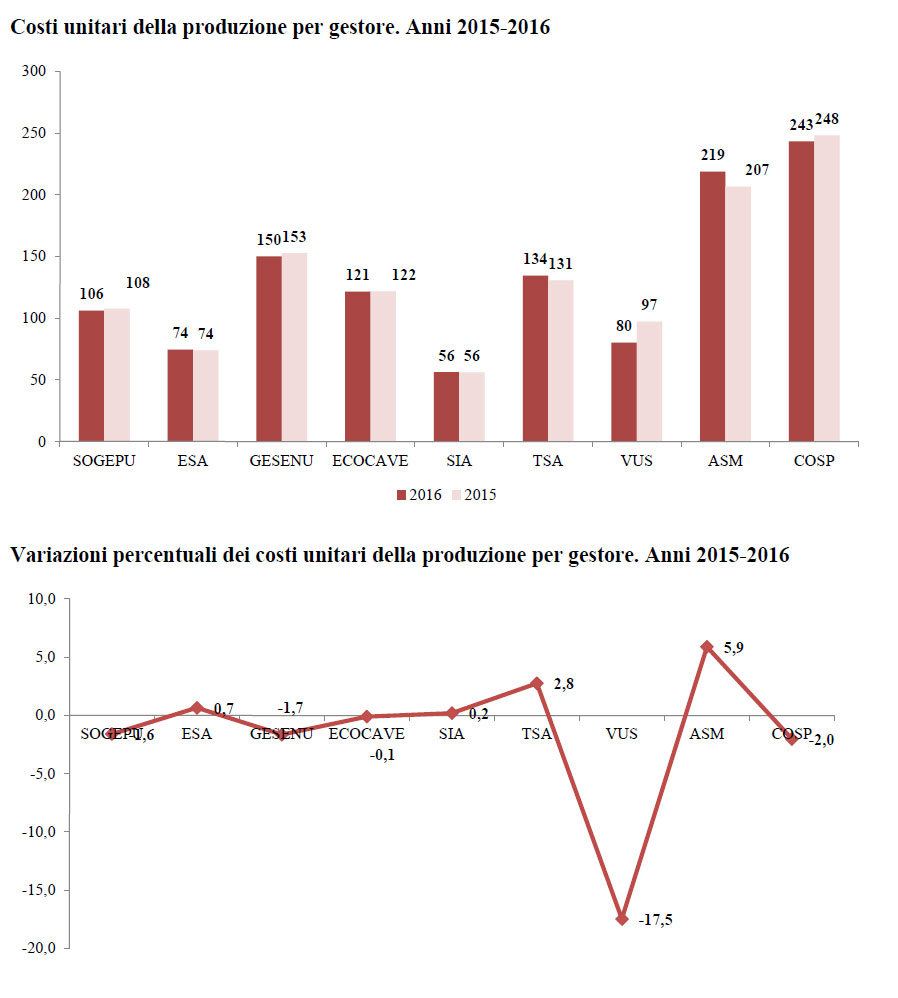

I ricavi e i costi unitari

L’analisi dei ricavi unitari delle vendite mostra come nel biennio in esame siano principalmente COSP e ASM a presentare i valori più elevati degli stessi, anche se lievemente in calo rispetto all’anno precedente.

I gestori ASM e COSP sono, parallelamente, anche i gestori che presentano i costi unitari più elevati: da notare che VUS vede una riduzione dei propri costi unitari di produzione del 17% circa mentre COSP del 2%.

I ricavi dell’ATI 1

Per quanto attiene l’ex-ATI 1 è stato possibile ottenere unicamente i bilanci di SO.GE.PU ed ESA (GE.SE.CO non ha inviato i dati di bilancio), pertanto l’analisi si limiterà a questi due gestori.

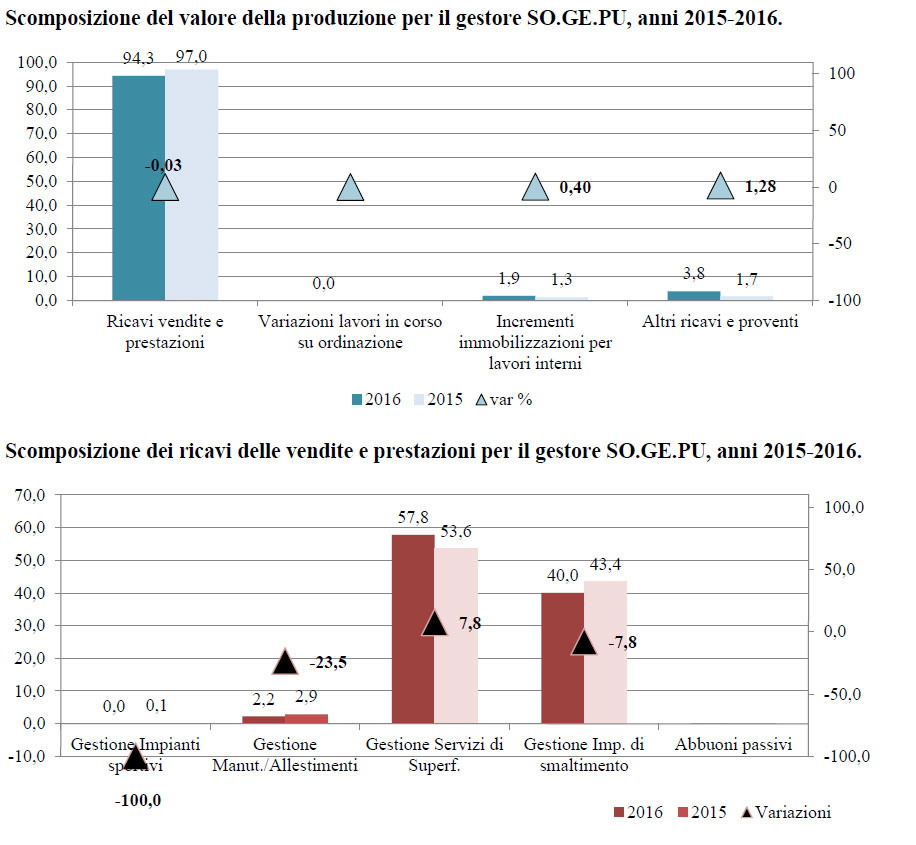

Per SO.GE.PU il valore della produzione, che si ricava dal prospetto di Conto Economico, nei due anni considerati è costituito per il 94,3% nel 2016 dai ricavi per le vendite e prestazioni (in calo dello 0,03% rispetto all’anno precedente e per la restante parte dalla voce “altri ricavi e proventi” (che ha visto un incremento dell’1,3% circa) e dagli Incrementi delle immobilizzazioni per lavori interni.

I ricavi delle vendite e delle prestazioni, sempre nel 2016, a loro volta sono per il 57,8% circa (con un incremento del 7,8% rispetto al 2015) rivenienti dalla gestione dei servizi di superficie mentre per il 40% (in calo del 7,8% rispetto all’anno precedente) provengono dalla gestione degli impianti di smaltimento.

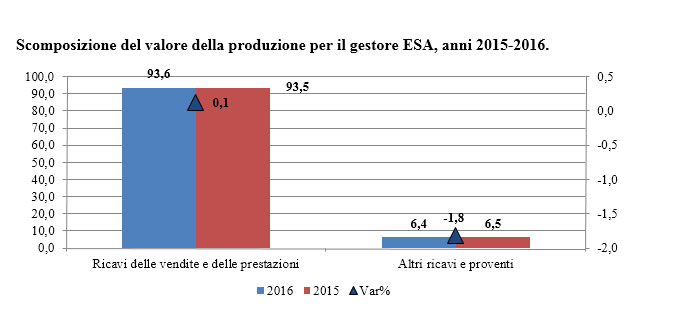

Come accadeva per il gestore SOGEPU più del 93% del valore della produzione da Conto Economico deriva dai ricavi delle vendite e prestazioni (con un lievissimo incremento tra il 2015 e il 2016) mentre la rimanente parte riviene da “altri ricavi e proventi”. Dal momento che la Nota Integrativa del gestore ESA è stata redatta in forma abbreviata non è stato possibile ottenere il dettaglio sui ricavi.

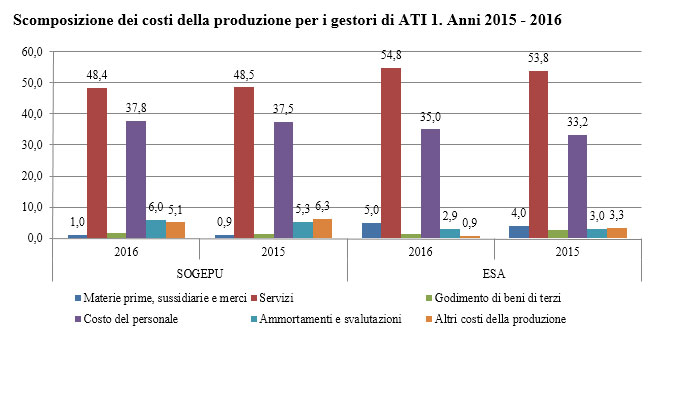

I costi dell’ATI 1

Variazione percentuale delle voci di bilancio componenti i costi della produzione per i gestori di ATI 1. Anni 2015 – 2016

| Var% SOGEPU | Var% ESA | |

| Materie prime, sussidiarie e merci | 2,2 | 25,9 |

| Servizi | -0,2 | 1,9 |

| Godimento di beni di terzi | 19,8 | -46,7 |

| Costo del personale | 0,7 | 5,5 |

| Ammortamenti e svalutazioni | 12,0 | -4,3 |

| Altri costi della produzione | -18,2 | -74,4 |

Dall’analisi dei costi della produzione emerge che la voce di costo preponderante per entrambi i gestori è quella destinata ai servizi in entrambi gli anni, seguita dal costo del personale che, peraltro, per SOGEPU rappresenta una quota dei costi superiore rispetto a quella esibita da ESA. In entrambe le gestioni tra il 2015 e il 2016 si assiste ad un incremento dei costi per il personale, superiore per ESA[2].

Ricavi ATI 3

Come anticipato l’ATI 3 ha come gestore unico la VUS S.p.A, quindi le relative analisi di bilancio saranno circoscritte a tale gestore. Il gestore in oggetto è “gestore unico” anche per il Servizio Idrico Integrato e il Gas. Dal momento che nel bilancio è stata fornita la riclassificazione del Conto Economico a “Valore Aggiunto” per gestione è stato possibile estrapolare i costi e i ricavi riferiti all’ambito “igiene”, quindi, le quote, e le conseguenti variazioni percentuali tra il 2015 e il 2016, cui si fa riferimento nel presente lavoro sono riferite unicamente al servizio di nettezza urbana.

Si nota dalla tabella che il valore della produzione tratto dal prospetto di Conto Economico è costituito per la quasi totalità dai ricavi per servizi e prestazioni.

Scomposizione del valore della produzione per VUS S.p.A. Anni 2015 – 2016 e variazioni percentuali

| 2016 | 2015 | Var% | |

| Ricavi per servizi e prestazioni | 99,4 | 98,9 | 0,5 |

| Altri ricavi | 0,6 | 1,1 | -46,4 |

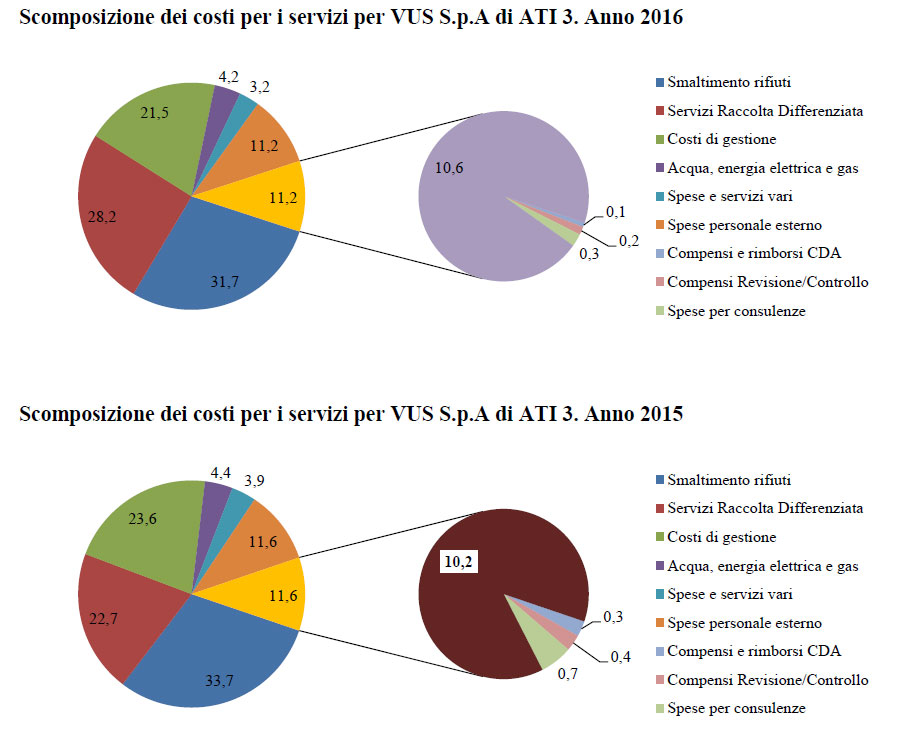

Costi ATI 3

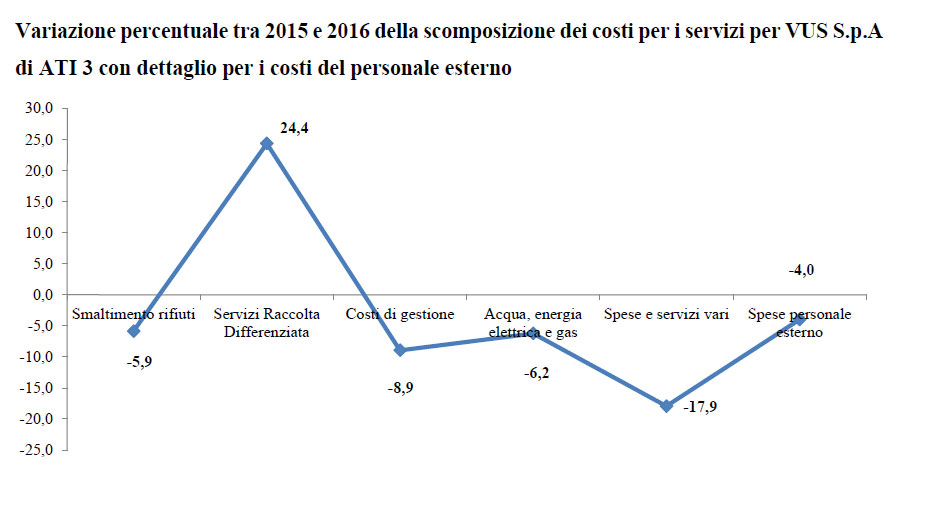

Come accade per gli altri gestori la scomposizione dei costi della produzione per i due anni esaminati porta a concludere che nel 2016 circa l’88% degli oneri deriva dal personale (per il 46% circa) e dai servizi (per il 41,8%) con un incremento, rispettivamente, del 20% per il personale e del 30% per i servizi. È, inoltre, interessante capire quali sono le voci di costo che vanno a comporre in via preponderante i servizi e se i costi per consulenze esterne abbiano o meno un peso crescente nel biennio considerato. Come si può notare dal grafico a torta riferito al 2016, il peso maggiore lo hanno, rispettivamente i costi per lo smaltimento rifiuti, per la fornitura dei servizi di raccolta differenziata e i costi di gestione. Anche nel 2015 queste tre voci di costo erano quelle prevalenti ma i costi di gestione ricoprivano una quota maggiore dei costi della produzione rispetto alla raccolta differenziata; da notare che tra il 2015 e il 2016, a fronte di una riduzione della quota di costi destinata allo smaltimento rifiuti e ai costi di gestione, si assiste ad un incremento del 24,4% dei costi per il servizio di raccolta differenziata.

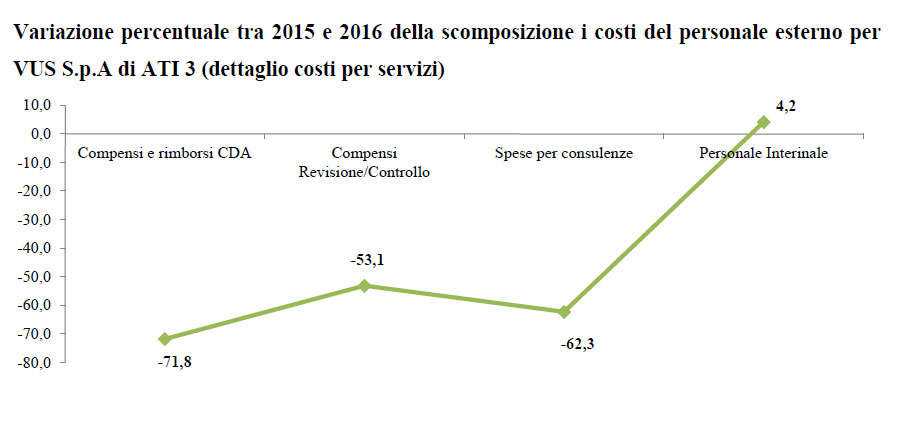

Per quanto attiene ai costi per il personale esterno, la quota riservata agli stessi si aggira intorno all’11% del totale dei costi per servizi nel 2016 con una riduzione del 4% rispetto all’anno precedente, decremento dovuto il larga parte ad un dimezzamento delle spese per consulenze e dei compensi per i revisori e ad una riduzione del 73% circa dei compensi e dei rimborsi destinati al CDA. Di contro si assiste ad un incremento di circa 4 punti percentuali dei costi per il personale interinale. Sembra esserci, a tal proposito, una chiara volontà di contenere i costi destinati alle consulenze esterne.

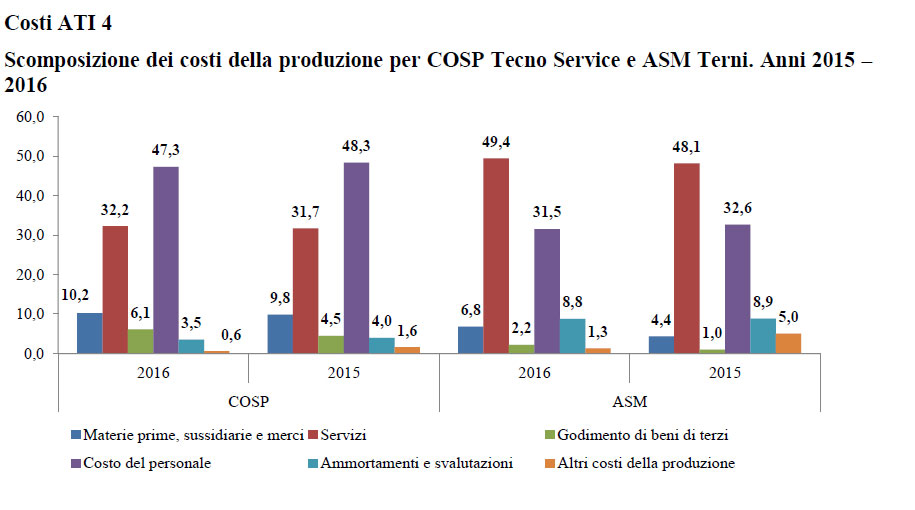

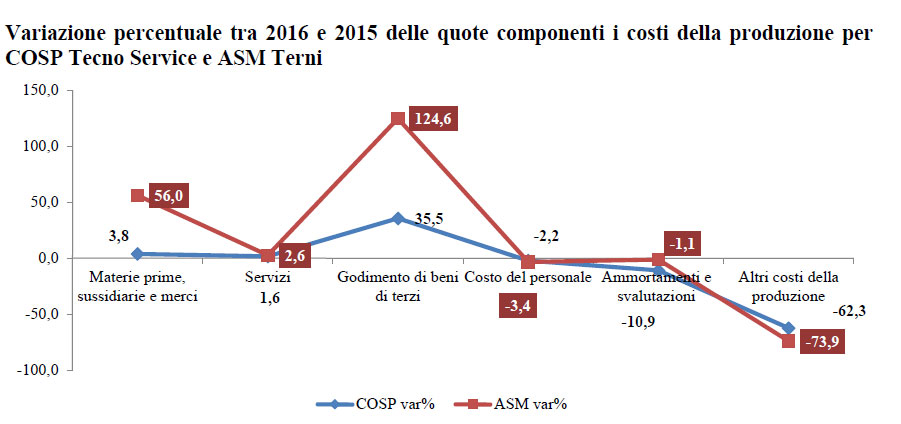

Ricavi ATI 4

L’ATI 4 è gestito congiuntamente da ASM Terni e COSP TECNO SERVICE quindi l’analisi dei ricavi e dei costi verterà sui due gestori appena menzionati.

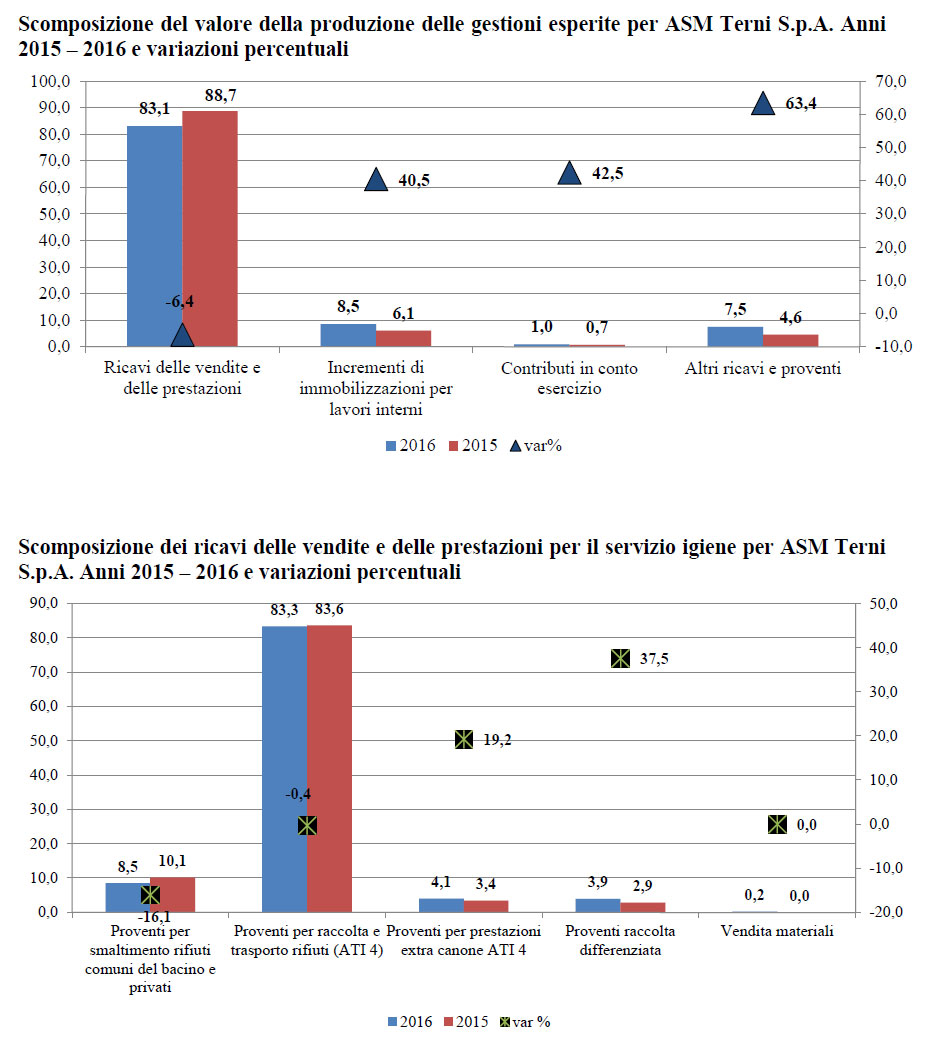

Il valore della produzione tratto dal Conto economico si compone per più dell’80% in entrambi gli anni dei ricavi delle vendite e delle prestazioni (con una riduzione della quota del 6% circa tra il 2015 e il 2016) e per la rimanente parte dagli incrementi di immobilizzazioni per lavori interni e da altri ricavi e proventi (in quota minore). Queste due ultime voci sono state protagoniste di un aumento, rispettivamente, del 41% e del 63% circa.

Il gestore ASM Terni SpA, tuttavia, si occupa non solo del servizio di nettezza urbana ma prevede anche le attività di fornitura di energia elettrica, idrica e di gas metano, pertanto sia il valore della produzione che i ricavi sono riferiti congiuntamente alle attività menzionate. Per i ricavi è stato possibile isolare la quota riveniente dalla gestione del servizio igiene. In particolare da tale servizio si ottiene il 57,7% dei ricavi nel 2016 e il 58,1% nel 2015. I ricavi del servizio igiene derivano principalmente dai proventi per raccolta e trasporto rifiuti (per una quota superiore all’80% in entrambi gli anni) e dai proventi per lo smaltimento rifiuti comuni del bacino e privati. Da rilevare che i proventi da raccolta differenziata hanno visto un incremento del 37% circa nel biennio in esame pur non superando la quota del 4% sul totale dei ricavi nel 2016.

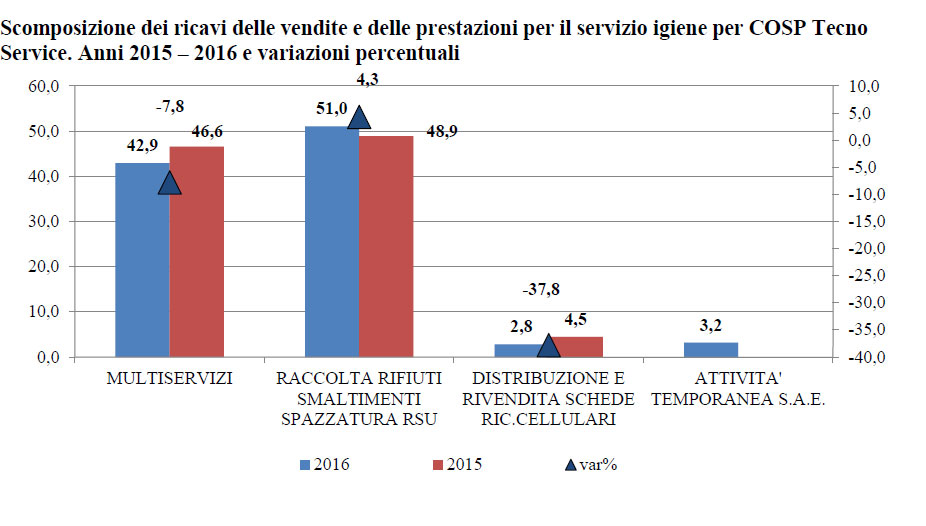

Per quanto attiene la COSP TECNO SERVICE SOC.COOPERATIVA la totalità del valore della produzione è costituito dai ricavi delle vendite e delle prestazioni che si articolano come segue: nel 2016 più della metà dei ricavi sono rivenienti dalla raccolta, smaltimento e spazzatura dei Rifiuti Solidi Urbani (RSU) con un incremento del 4% circa rispetto all’anno precedente. Segue l’area multiservizi con il 43% dei ricavi (in discesa del 7,8% rispetto al 2015).

Dall’analisi dei costi della produzione risulta che per la COSP Tecno Service è il personale a rappresentare il maggior onere in entrambi gli anni, con una quota superiore al 47%, in un calo rispetto al 2015 del 2,2%. Seguono le spese per servizi che sono pari al 32% circa del totale e lievemente in aumento. Per la ASM Terni la situazione risulta invertita e in linea con gli altri gestori: la spesa in percentuale più elevata risulta essere quella per servizi (superiore al 48% in entrambi gli anni e in crescita) mentre il costo per il personale passa dal 32,6% del 2015 al 31,5% nel 2016.

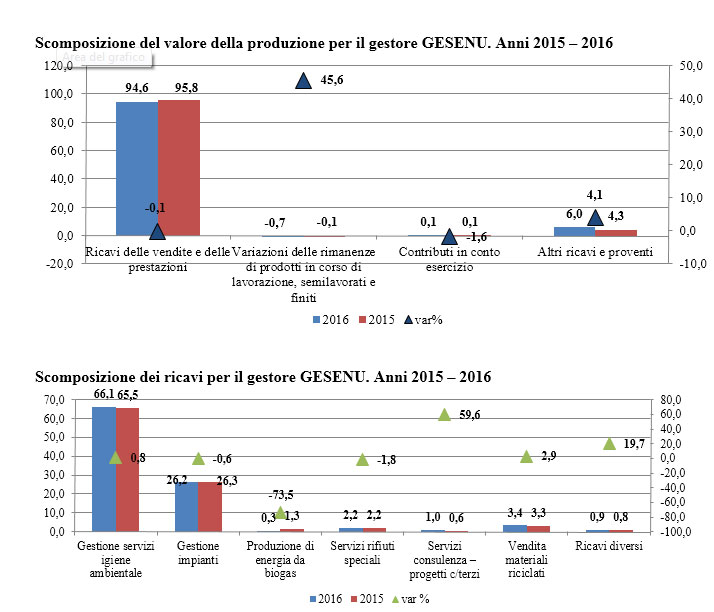

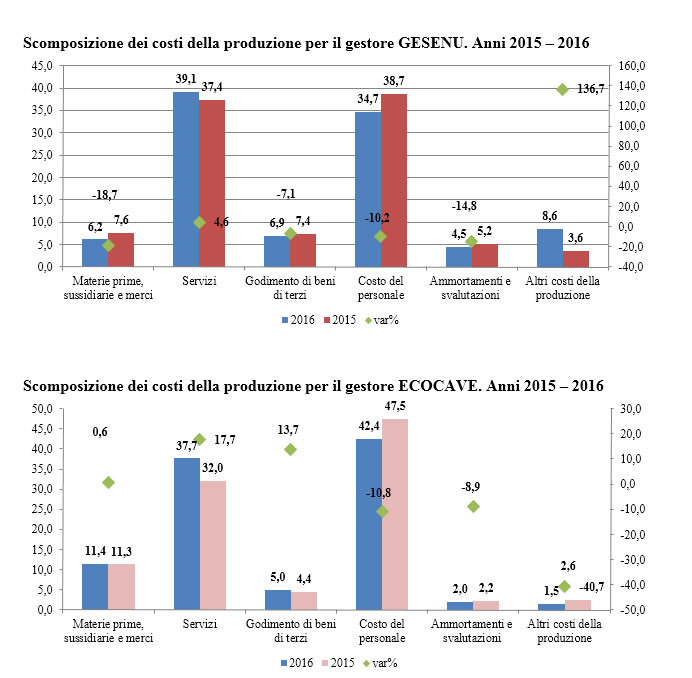

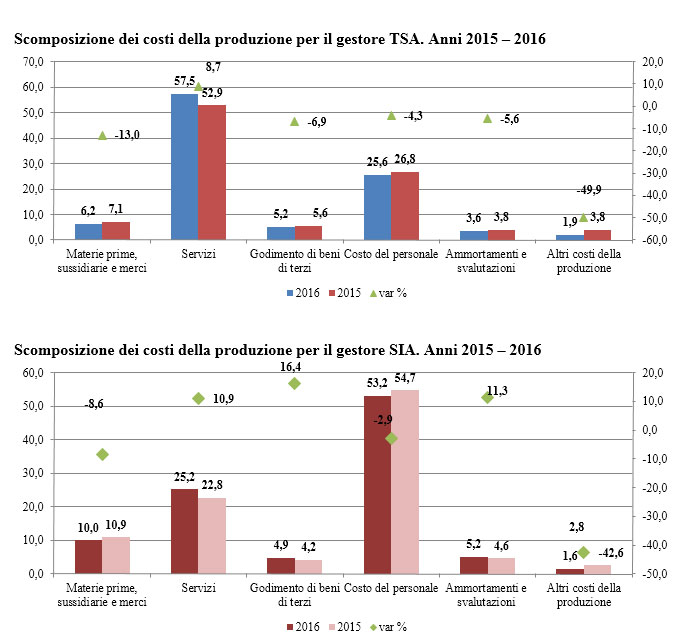

Ricavi ATI 2

I gestori del servizio di Nettezza Urbana dell’ATI 2 sono principalmente 4: GESENU S.P.A, ECOCAVE S.R.L, S.I.A. SOCIETA’ IGIENE AMBIENTALE S.P.A. e TRASIMENO SERVIZI AMBIENTALI (T.S.A.) S.P.A. in quel che segue si esamineranno dapprima i ricavi e, successivamente, i costi dei gestori menzionati.

Il valore della produzione per la GESENU S.p.A è composto principalmente dai ricavi delle vendite e delle prestazioni che nel 2016 ammontavano al 95% del totale (con un calo dello 0,1% rispetto all’anno precedente); seguono gli “altri ricavi e proventi che rappresentano nel 2016 il 6% del valore della produzione con un incremento del 4% rispetto al 2015. I ricavi nel 2016 sono ottenuti per il 97% circa dalle prestazioni di servizi e dal 3% dalla vendita delle merci.

Dalla scomposizione dei ricavi emerge che la gestione dei servizi di igiene ambientale è quella che genera più del 65% dei ricavi stessi, seguita dalla gestione degli impianti in entrambi gli anni.

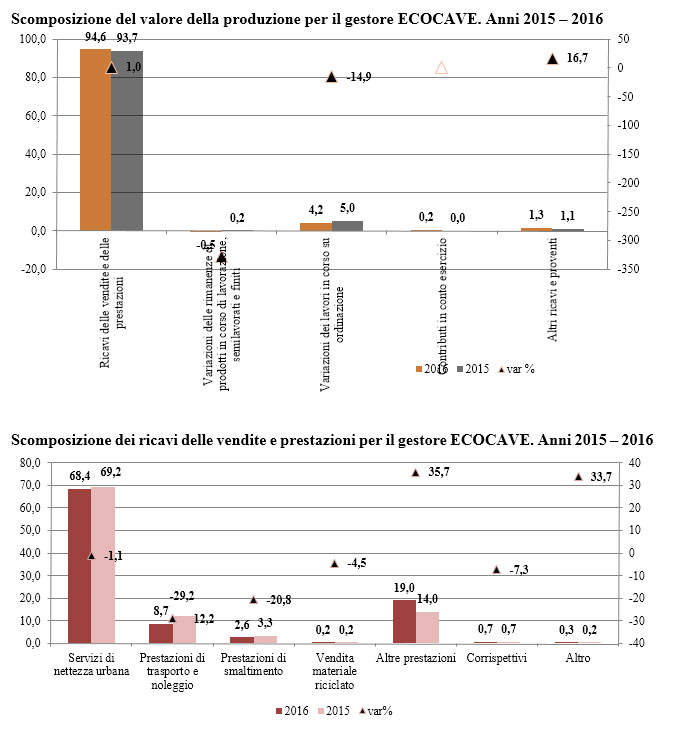

Il valore della produzione del gestore ECOCAVE nel 2016 è composto per il 95% circa (con un incremento dell’1% rispetto all’anno precedente) dai ricavi delle vendite e prestazioni. Seguono le variazioni dei lavori in corso su ordinazione. La nota integrativa fornisce anche il dettaglio sulla composizione dei ricavi che sono costituiti per il 68% circa, con una contrazione dell’1,1% rispetto al 2015, da i servizi di Nettezza Urbana; seguono le altre prestazioni che tra il 2015 e il 2016 passano dal 14 al 19% e le prestazioni di trasporto e noleggio che, invece, calano del 12%. Per i gestori SIA e TSA i ricavi delle vendite e prestazioni costituiscono la quasi totalità del valore della produzione.

I costi ATI 2

Dall’analisi dei costi della produzione si nota che la quota dei costi destinata ai servizi prevale su tutte le voci di costo per quasi tutti i gestori dell’ATI 2; solamente la SIA spende per il personale il doppio che per i servizi. Inoltre, i costi per servizi sono in netto incremento in tutte le gestioni esaminate.

Indicatori ATI 1

Gli indicatori di risultato utilizzati

Gli indicatori di risultato consentono di comprendere la situazione, l’andamento ed il risultato di gestione della Società. Con il termine indicatori finanziari di risultato si definiscono gli indicatori di prestazione che vengono costruiti a partire dalle informazioni contenute nel bilancio aziendale[3] per valutare le performance dell’impresa. In particolare si analizzano le performance patrimoniale, finanziaria ed economica.

Per performance patrimoniale si intende l’esame della relazione che intercorre tra il patrimonio netto e il capitale di terzi. L’analisi patrimoniale intende verificare l’esistenza di un equilibrio, all’interno delle fonti di finanziamento, tra il capitale proprio e il capitale di terzi (caratteristica della solidità).

L’analisi finanziaria riguarda le relazioni tra fabbisogni di capitale e relative modalità di copertura e, conseguentemente, tra correlati flussi di entrate e flussi di uscite monetarie e finanziarie. Lo studio dell’aspetto finanziario è finalizzato a valutare la caratteristica attitudinale e stabilizzata dell’impresa a soddisfare il proprio fabbisogno finanziario in modo economico e tempestivo, vale a dire senza ricorrere a smobilizzi eccezionali o a fonti straordinarie di finanziamento (in questo caso si dice che viene rispettata la caratteristica di “liquidità”).

Infine, la performance economica consiste nell’osservazione della relazione tra il flusso di costi ed il flusso di ricavi, al fine di verificare la stabilizzata attitudine dell’impresa a mantenere una condizione di equilibrio economico (capacità del flusso di ricavi di fronteggiare in modo durevole il flusso dei costi) anche se non necessariamente costante (caratteristica della “redditività”).

I principali indicatori di performance patrimoniale sono:

- Indipendenza finanziaria;

- Il Leverage

L’indipendenza finanziaria è il principale indicatore di performance patrimoniale di un’impresa e si ottiene rapportando il patrimonio netto dell’impresa[4] e il totale del passivo dello stato patrimoniale (costituito dal patrimonio netto più i debiti). Tale rapporto, espresso in percentuale, indica l’ammontare delle fonti di finanziamento apportate direttamente o indirettamente dai soci rispetto al totale complessivo delle fonti di finanziamento dell’impresa. Tale indicatore è estremamente importante per la valutazione della performance di impresa in quanto una buona indipendenza finanziaria consente all’impresa di non essere eccessivamente esposta ad un indebitamento nei confronti di soggetti terzi. In definitiva, più l’indice di indipendenza finanziaria è alto più si è in presenza di una buona performance patrimoniale e quindi l’impresa è in grado di fronteggiare meglio eventuali crisi future di mercato; infatti, come anticipato, se un’impresa ha una buona patrimonializzazione significa che non è eccessivamente esposta con terzi finanziatori. Nel caso in cui l’indicatore fosse basso e, quindi, l’indipendenza finanziaria dell’impresa sia scarsa, la società a causa di una crisi di mercato potrebbe trovarsi in difficoltà a pagare i debiti con il rischio di dover dismettere delle attività per poter onorare i debiti. Occorre, tuttavia, precisare che, a prescindere dal livello di patrimonializzazione, l’impresa deve essere in grado di generare flussi finanziari sufficienti per pagare i debiti. Un alto grado di patrimonializzazione porta ad una minore necessità di disporre di flussi per pagare i debiti e, pertanto, rende l’impresa meno vulnerabile rispetto ad eventuali crisi di mercato.

Un impresa con un buon livello di indipendenza finanziaria viene definita “capitalizzata”. Tuttavia è necessario ricordare che le imprese italiane si trovano spesso in una condizione di sottocapitalizzazione in quanto il livello di patrimonio netto raggiunge valori modesti, sintomo di un significativo indebitamento. L’equilibrio tra le fonti di finanziamento si ottiene con una percentuale di indipendenza finanziaria pari al 50% che implica che i soci e i finanziatori esterni hanno finanziato l’impresa in parti uguali. La realtà italiana, tuttavia, si caratterizza per la presenza di molte imprese sottocapitalizzate, quindi, nel panorama nazionale un’impresa ha una discreta indipendenza finanziaria quando l’indicatore si attesta su valori superiori al 20-30%. Un’indipendenza finanziaria inferiore a tale valore è rappresentativa di una scarsa patrimonializzazione (e, di conseguenza, di un elevato indebitamento). Per concludere è opportuno ricordare che un’impresa non può neanche essere eccessivamente capitalizzata in quanto una situazione di questo tipo porrebbe, successivamente, il problema della capacità di remunerare adeguatamente il capitale proprio: non è, quindi, da conseguire un livello di patrimonializzazione dell’impresa, anch’essa sintomo di un mancato equilibrio, ma è necessario ricercare quel livello di indebitamento considerato “fisiologico”.

Il Leverage è l’indicatore che viene utilizzato in alternativa all’indipendenza finanziaria al fine di analizzare la situazione patrimoniale. È il rapporto tra il totale delle fonti di finanziamento (quindi del passivo dello Stato Patrimoniale) e il patrimonio netto e indica il grado di indebitamento dell’impresa ed’è, pertanto, il reciproco rispetto all’indicatore dell’indipendenza finanziaria. Maggiore è il valore assunto dal leverage più l’impresa risulta essere indebitata nei confronti di terzi. Tale indicatore può essere utilizzato al posto dell’indipendenza finanziaria; infatti, mentre quest’ultima si focalizza sull’ammontare del patrimonio netto rispetto alle fonti di finanziamento, il leverage pone l’accento sul livello di indebitamento dell’impresa. I due indicatori sono inversamente correlati: ad un aumento dell’indipendenza finanziaria corrisponde una diminuzione del leverage. Quando il leverage è pari a 2, l’indipendenza finanziaria sarà pari al 50%. Il leverage dovrebbe essere compreso tra il valore di riferimento 2 e 10 (sinonimo di indipendenza finanziaria del 10%) tenuto conto che un valore accettabile è pari a circa 3-4 (che corrisponde al 33% – 25% dell’indipendenza finanziaria).

L’indicatore di performance finanziaria utilizzato nel seguito del lavoro sono è l’indice di auto-copertura che permette di analizzare la percentuale di copertura delle immobilizzazioni complessive attraverso il patrimonio netto. Può assumere valore:

- Inferiore a 1: in questo caso il patrimonio netto non è stato in grado di finanziare interamente le immobilizzazioni;

- Superiore o uguale a 1: il patrimonio netto finanzia interamente le attività non correnti e il surplus (eventuale) finanzia parte delle attività di breve periodo.

Gli indicatori di performance economica che è stato possibile calcolare sono:

- Il ROE (Return on Equity);

- Il ROI (Return on Investment);

- Il ROS (Return on Sales).

Il ROE (Return on Equity) sintetizza la redditività globale della gestione ed esprime la remunerazione del patrimonio netto; è dato, appunto, dal rapporto tra Risultato Netto e Patrimonio Netto. Il ROE rappresenta la remunerazione del capitale proprio, inteso come capitale sociale inizialmente versato dai soci, riserve a vario titolo costituite e utili non distribuiti. La redditività globale può ritenersi attrattiva in via potenziale se il ROE dell’azienda risulta essere superiore ai rendimenti dei possibili investimenti alternativi ponderati in relazione ai rispettivi coefficienti di rischio e non inferiore rispetto ai rendimenti attesi da parte degli investitori. In caso contrario non sarebbe conveniente mantenere in vita l’attività per il semplice fatto che gli investitori avrebbero un maggiore incentivo a ritirare i propri capitali per indirizzarli verso forme di investimento caratterizzate da una superiore redditività attesa. Ovviamente l’adeguatezza della remunerazione non può essere definita in termini assoluti: la valutazione di una remunerazione come “equa” dipende da giudizi di natura soggettiva.

Il ROI (Return on Investment) esprime il rendimento economico del capitale complessivamente investito nell’attività caratteristica. L’indicatore è frutto del rapporto tra l’EBIT e il capitale investito operativo medio. L’indicatore, quindi, esprime in termini percentuali il rendimento economico del capitale investito da tutti i finanziatori, siano essi di rischio o di credito, nel core business dell’azienda. Il ROI è influenzato dalla dimensione di due rapporti rispetto ai quali lo stesso può essere sotto-articolato. Tale scomposizione è determinata analiticamente moltiplicando il numeratore e il denominatore per il fatturato:

ROI = Ebit/Fatturato*Fatturato/(Capitale Investito Operativo) = ROS*Turnover

La redditività del capitale investito operativo, ne consegue, viene a dipendere dalla dimensione di due ulteriori indicatori:

- La redditività delle vendite (ROS), di cui si parlerà in seguito, dato dal rapporto tra l’EBIT e il fatturato;

- La produttività del capitale investito operativo (Turnover degli investimenti) ottenuto rapportando il fatturato al capitale investito operativo.

È bene precisare che il ROI deve essere interpretato nelle sue variazioni nel corso dei vari esercizi e mai in una versione statica.

Il ROS (Return on Sales) misura la redditività delle vendite e la capacità remunerativa dei flussi di ricavi tipici dell’impresa. Tale indice misura il reddito operativo conseguito per ogni 100 euro di fatturato.

Nella tabella che segue si riepilogano alcuni dei principali indicatori economici utilizzati per misurare le prestazioni economiche.

Indicatori ATI 1

L’analisi degli indicatori di performance patrimoniale mostrano come, nel biennio considerato, i gestori presentino un buon livello di indipendenza finanziaria, relativamente alla situazione italiana cui si è accennato.

Osservando gli indicatori di natura finanziaria si nota come, se si considera unicamente l’indice di auto-copertura, che solamente la TSA, gestore di ATI 2, è stato in grado di finanziare interamente le immobilizzazioni.

Per quanto concerne le performance economiche solamente SIA sembrerebbe presentare dei valori degli indicatori superiori a quelli degli altri gestori.

Si può concludere che i gestori del servizio di nettezza urbana in Umbria godono di una situazione patrimoniale che, commisurata alla situazione italiana, indica una certa solidità mentre si ravvisano criticità soprattutto a livello finanziario. Anche gli indicatori di performance economica presentano margini di miglioramento.

SOGEPU

| DESCRIZIONE INDICE | 2016 | 2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 6,8 | 7,0 |

| ROI – (Return on Investment) | 2,3 | 4,2 | |

| ROS – (Return on Sales) | 3,4 | 4,0 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 7,1 | 4,8 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 14,0 | 21,0 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatore di performance finanziaria | Indice di auto-copertura | 0,3 | 0,4 |

| (Patrimonio Netto / Immobilizzazioni) |

ESA

| DESCRIZIONE INDICE | 31/12/2016 | 31/12/2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 16,3 | 18,6 |

| ROI – (Return on Investment) | 0,05 | 0,05 | |

| ROS – (Return on Sales) | 0,1 | 0,1 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 4,0 | 4,1 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 25,0 | 24,5 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatori di performance finanziaria | Indice di auto-copertura | 0,6 | 0,5 |

| (Patrimonio Netto / Immobilizzazioni) |

Indicatori ATI 2

GESENU

| DESCRIZIONE INDICE | 2016 | 2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 7,2 | 8,4 |

| ROI – (Return on Investment) | 2,1 | 6,1 | |

| ROS – (Return on Sales) | 0,01 | 0,09 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 4,7 | 5,0 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 21,4 | 19,9 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatori di performance finanziaria | Indice di auto-copertura | 0,9 | 0,8 |

| (Patrimonio Netto / Immobilizzazioni) |

ECOCAVE

| DESCRIZIONE INDICE | 2016 | 2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 0,4 | 0,2 |

| ROI – (Return on Investment) | 0,1 | 0,04 | |

| ROS – (Return on Sales) | 0,1 | 0,1 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 5,5 | 6,2 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 18,1 | 16,2 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatori di performance finanziaria | Indice di auto-copertura | 0,4 | 0,4 |

| (Patrimonio Netto / Immobilizzazioni) |

SIA

| DESCRIZIONE INDICE | 31/12/2016 | 31/12/2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 9,8 | 8,1 |

| ROI – (Return on Investment) | 4,8 | 4,9 | |

| ROS – (Return on Sales) | 4,1 | 3,9 | |

| Indicatore di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 6,1 | 6,3 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 16,4 | 15,8 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatore di performance finanziaria | Indice di auto-copertura | 0,5 | 0,4 |

| (Patrimonio Netto / Immobilizzazioni) |

TSA

| DESCRIZIONE INDICE | 31/12/2016 | 31/12/2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 1,29 | 1,95 |

| ROI – (Return on Investment) | 0,28 | 0,33 | |

| ROS – (Return on Sales) | 0,32 | 0,33 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 4,2 | 3,9 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 24,0 | 25,3 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatori di performance finanziaria | Indice di auto-copertura | 1,1 | 1,2 |

| (Patrimonio Netto / Immobilizzazioni) |

ATI 3 – VUS

| DESCRIZIONE INDICE | 2016 | 2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 21,6 | 22 |

| ROI – (Return on Investment) | 9,3 | 9,6 | |

| ROS – (Return on Sales) | 5,7 | 5,8 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 3,1 | 3,4 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 32,3 | 29,4 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatori di performance finanziaria | Indice di auto-copertura | 0,2 | 0,2 |

| (Patrimonio Netto / Immobilizzazioni) |

ATI 4

ASM Terni

| DESCRIZIONE INDICE | 2016 | 2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 0,1 | 1,1 |

| ROI – (Return on Investment) | 1,9 | 2,6 | |

| ROS – (Return on Sales) | 7,1 | 8,8 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 4,0 | 3,6 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 25,0 | 27,6 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatori di performance finanziaria | Indice di auto-copertura | 0,4 | 0,4 |

| (Patrimonio Netto / Immobilizzazioni) |

COSP Tecno Service

| DESCRIZIONE INDICE | 2016 | 2015 | |

| Indicatori di performance economica | ROE (Return on Equity) | 1,3 | 1,2 |

| ROI – (Return on Investment) | 4,2 | 4,9 | |

| ROS – (Return on Sales) | 4,9 | 5,4 | |

| Indicatori di performance Patrimoniale | LEVERAGE – Indice di indebitamento | 5,9 | 6,0 |

| (Totale Passivo/Patrimonio Netto) | |||

| Indipendenza finanziaria | 24,0 | 25,3 | |

| (Patrimonio Netto/ Totale Passivo) | |||

| Indicatore di performance finanziaria | Indice di auto-copertura | 0,7 | 0,7 |

| (Patrimonio Netto / Immobilizzazioni) |